Você precisa ser colaborador de uma das empresas Patrocinadoras do Plano (empresas do Grupo Boticário).

A adesão ao plano de previdência ocorre automaticamente no momento da contratação, para colaboradores admitidos a partir de 01/08/2025.

Caso você tenha sido admitido antes dessa data e ainda não participe do Boticário Prev, é possível solicitar a adesão a qualquer momento. Para isso, abra um chamado no Click GB informando que deseja se inscrever no Plano de Previdência.

A despesa de administração é paga pela empresa Patrocinadora, ou seja, o colaborador participante não tem nenhum custo operacional. Cabe ao participante contribuir para sua própria reserva previdenciária.

As contribuições do participante são 3: Contribuição básica: é a contribuição mínima e é calculada sobre o salário base do participante. Contribuição suplementar: para os que desejam poupar um pouco mais, além da contribuição básica o Plano Boticário Prev permite opção de realizar uma contribuição suplementar. Além das contribuições Básica e Suplementar o participante também pode fazer uso da Contribuição Eventual. Ou seja, pode fazer aportes ao Plano a qualquer tempo, como por exemplo quando recebe rendimentos extras como 13º salário, PPR e outros. Veja mais detalhes sobre as contribuições acessando o Manual Explicativo do Plano – página 7.

O valor referente à sua contribuição básica (e suplementar quando houver) é descontado diretamente na sua folha de pagamento.

Para achar o valor de sua contribuição mínima, basta fazer o cálculo a seguir:

*Caso o participante deseje, pode optar pela contribuição suplementar (ver item 9).

É a unidade padrão do plano. Trata-se de uma unidade de referência para cálculo do valor mensal de contribuição para aposentadoria. A URB é reajustada nos mesmos índices da politica salarial da patrocinadora principal, atualmente denominada Botica Comercial Farmacêutica Ltda. O valor da URB está em R$ 699,94 (setembro/2024).

As contribuições da patrocinadora são 2: Contribuição normal: é a contrapartida da empresa em benefício do participante. A contribuição normal da empresa varia de acordo com a idade do participante, conforme Manual Explicativo do Plano – página 6. Contribuição adicional: é a contribuição facultativa da empresa, ou seja, ela não tem obrigatoriedade em fazê-la, porém nos últimos anos todas as Patrocinadoras (empresas do Grupo) fazem contribuição adicional. Historicamente a contribuição adicional tem sido de 100% (da contribuição normal).

Você consegue definir, aumentar ou diminuir uma contribuição suplementar abrindo um chamado Click GB. A contribuição suplementar é mensal e basta o participante escolher um percentual em múltiplos de 25%. Exemplo: 25%, 50%, 75%, 100%, 125% e assim sucessivamente, percentual que será aplicado sobre sua contribuição básica.

Não. O desligamento do Plano só é possível quando ocorre perda do vínculo empregatício com a patrocinadora. Mas, é possível suspender as contribuições por tempo indeterminado (mínimo 06 meses), desta forma você pode deixar de contribuir e mais tarde retomar as contribuições.

Na Boticário Prev você pode optar por duas formas de tributação do Imposto de Renda: pela tabela regressiva ou pela tabela progressiva. Veja como cada uma pode impactar na evolução do plano. Veja abaixo:

A tabela regressiva é a escolha certa para o participante que têm planos de manter suas contribuições até a solicitação de sua aposentadoria; quanto mais tempo permanecer no plano, menor será a alíquota do Imposto de Renda. O imposto calculado sob esse regime é exclusivo, ou seja, o salário mensal de aposentadoria não será somado a demais rendimentos tributáveis, assim você poderá ter na aposentadoria um desconto de apenas 10% de IRRF.

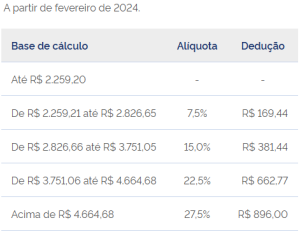

É a mesma que determina a alíquota do Imposto de Renda sobre o seu salário. Na prática, o que determina a alíquota sobre o plano de previdência é o valor a ser resgatado ou transformado em benefício mensal. Importante entender que a base do imposto será todos os rendimentos tributáveis somados.

Ver tabela neste link, caso necessário.

Não. De acordo com a legislação, a opção é definitiva e irretratável.

Sim, desde que seja PGBL. E ainda é possível fazer a portabilidade de Plano de Previdência Fechado (empresarial). Vale lembrar que na Boticário Prev o participante não paga taxa de administração ou carregamento, enquanto empregado na Patrocinadora. Entre em contato com o atendimento da Boticário Prev através do Chatbot /WhatsApp 41 99864-7684 ou e-mail boticarioprev@grupoboticario.com.br.